本記事では、ヘッジファンドの投資戦略「イベントドリブン戦略」について解説します。日本の銀行や証券会社で買える投資信託では取れない投資手法で、ヘッジファンドならではの投資手法です。

ヘッジファンドにより運用方法が異なり、ファンドの個性が出やすい戦略と言えます。

イベントドリブン戦略とは

イベントドリブン(event-driven)戦略とは、企業固有のイベントを収益機会とする運用戦略です。企業の合併、リストラ、財政難、公開買い付け、MBO、債券交換、証券発行、その他の資本構造プレーなどの様々な企業イベントの公表により起こる価格変動からリターンを狙います。

イベント・ドリブン戦略は、初期のロックアップ期間が1年または2年で、償還手数料がかかり、年1回の償還しか提供しない場合があります。これは、ポートフォリオのより戦略的な性質と、投資家の売却資金を捻出するためにポジションを途中で清算することなく、イベントの完了まで投資する必要があるためです。またほかの運用戦略と異なり、レバレッジはほとんど使われないのも特徴です。

ファンドマネージャーのジョン・ポールソン氏は、このイベントドリブン戦略を用いてサブプライムローンに関連するデリバティブをショートし、2007~2008年に150億ドル以上の利益を記録しました。

イベントの一例として、企業の買収が行われた場合のイベントドリブン戦略の動き方を解説します。

イベントドリブンの代表戦略リスク・アービトラージ戦略

リスク・アービトラージ・ファンドは一般的に、株式のみで構成される取引で被買収企業を購入し、買収者を空売りします。このような取引の目標は、取引プレミアムを獲得し、取引完了時にポジションを終了することです。例えばパナソニックが三洋を買収した場合を例にとると、三洋を買って、パナソニックを空売りします。

運用戦略としては非常に個々の企業の調査を行うボトムアップアプローチが重要となり、綿密な企業調査などの能力が求められます。またほかのヘッジファンド戦略に比べて、一つ一つのポジションが大きくなることが多く、一般的には20以下の案件に対して投資を行っていくことが多いようです。

1930年代の鉄道などの交通網の買収合併時からこのような運用戦略は行われたと記録があり、歴史がある運用戦略ではありますが、比較的活発となったのは1970年代以降と言われています。

通常のアービトラージ(裁定)取引と異なり、株式公開買い付け(TOB)が成功するかどうかという本質的な点においてリスクがあるため、リスク・アービトラージ戦略と呼ばれるようです。

企業の買収が発表される時

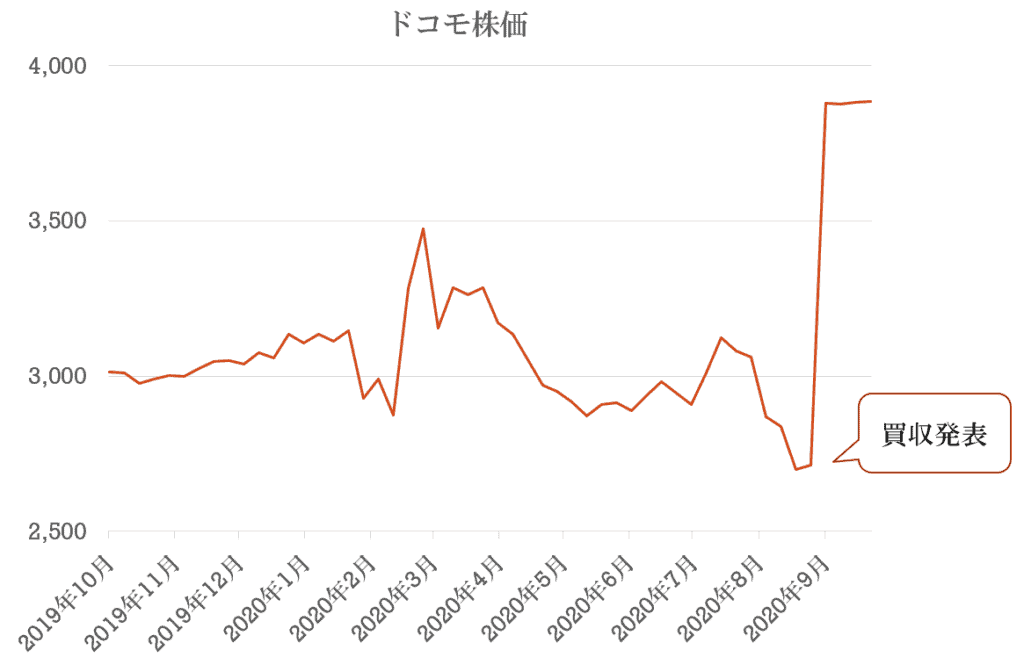

上場企業の買収が発表されると、株価は大きく変動します。先日NTTがドコモの株式を取得するというニュースが流れましたが、ドコモの株価は同日大きく値上がりしました。

1株あたり3,900円で個人投資家から株式を買い取るという内容で、友好的な買収であるため一気に買い取り価格付近まで上昇しています。

こういった買収時のイベントドリブン戦略の動き方としては、買収価格と市場価格の差額を狙う形になります。

買収が成立すれば3,900円で売却できることが確定するため、それ以下の市場価格で買えれば利益になります。例えば3,800円で購入できた場合は差額の100円が利益となり、利益率は100円/3,800円=2.6%となります。

友好的買収では買収が行われずに株価が暴落するリスクは小さいですが、敵対的買収では買収が行われないリスクが高くなるため買収価格と市場価格のスプレッドは大きくなります。

買収が行われた場合の利益と行われなかった場合の株価下落を評価し、株価下落リスクをヘッジするために空売りを行うような手法を取ります。

買収が実行されるまでは規制や法律上問題ないか、資金調達が可能なのかといった様々な壁が存在します。幅広い専門能力が必要な投資戦略といえるでしょう。

買収を利用してリターンを得た具体例

2013年にソフトバンクが米通信事業大手のスプリントに対して1株あたり5.75ドルで買収提案を行いましたが、ジョン・ポールソン氏の分析ではこの価格は過去の通信会社の買収と比較して(利益や純資産、成長率に対して)安い水準でした。

そこで、他社が買収に参加してくると考えたポールソン氏はスプリント株を2億2,000万株購入したそうです。その後ポールソン氏の目論見通りディッシュが1株あたり7ドルでの買収を持ち掛け、最終的にはソフトバンクの付けた1株7.75ドルでの買収となりました。

結果として、ポールソン氏の利益は4億4,000万ドルとなり+33%のリターンを記録しました。

もう一つのイベントドリブンの代表戦略ディストレスト戦略

破綻企業へ投資する、ディストレスト(破綻債券)投資の戦略には、いくつかの種類がありますが、代表的なものは財政難に陥っている企業の負債に投資する戦略です。

ディストレスト・マネージャーは、会社の資産によって有担保および無担保の両方である幅広い債務商品に投資対象としています。彼らはまた、破綻債券が資本構成の再編の一部である場合には、デットエイクイティスワップ(株式と債券の交換)によって経営権を取得することもあります。

ディストレスト債権の投資家は、一般的には額面からの大幅な割引と高利回りの条件で債権を購入します。債務が再交渉された場合、一般的には低クーポンから高クーポンへ、また短期債から長期債へと再編されます。

ディストレスト投資家は、より高いクーポン、より多くの担保、株式、将来のデフォルト保護、より高い利回りと引き換えに、企業を再構築し、破産を回避するための時間の猶予を提供します。

一般的に、ディストレスト投資家のリターンの源泉は破綻債券への流動性の提供と、資本再編による事業の再構築のノウハウによるところが大きく、資金力と専門性の高い運用戦略と言えます。ヘッジファンドリサーチの2020年第1四半期末のデータによるとディストレストファンドは約1850億ドルあると推定されます。

詳しくは破綻寸前の企業に投資!ディストレスト証券戦略とは記事をご参考にされてください。

イベントドリブン戦略の特徴

- 専門性が高い

様々なイベントに伴う価格変動を利用して運用を行うイベントドリブン戦略ですが、適正価格を算出するためには各企業の財務評価やマーケット状況といったところから、案件が成立するかどうか、過去の類似案件と比較して割安かどうかなど高いレベルでの専門知識が要求されます。

- 個性豊かな戦略

企業の業績(ファンダメンタルズ)の変更以外の出来事による価格変動からリターンを得る戦略であるため、ヘッジファンドの運用方法は多岐に渡ります。バイアウトファンドやリスクアービトラージ戦略など、ファンドによって様々な特徴があります。

イベントドリブン戦略の現状

イーベストメント社の調査では、2020年8月末時点でのイベントドリブン戦略ヘッジファンドの運用残高は約5,680億ドルと全体のおよそ17.7%を占めています。バークレイヘッジ・イベントドリブンインデックスのパフォーマンスは下記の通り、3月は大きく下落しましたが年初来プラスに転換しています。

| 1月 | 2月 | 3月 | 4月 | 5月 |

| 0.08% | -2.60% | -13.09% | 6.30% | 3.38% |

| 6月 | 7月 | 8月 | 9月 | 年初来 |

| 2.35% | 1.66% | 3.02% | 0.79% | 0.59% |

おわりに

イベントドリブン戦略は、ファンドによって投資対象や運用方法が全く異なることが特徴です。株式や債券の市場リスクを抑えながら運用が可能ですが、流動性リスクやイベントリスクなどほかのリスクをとっていることを理解して投資することが重要です。

またファンドマネージャーによって値動きが異なることから、途中の値動きや自分の運用可能期間を把握したうえでファンドを選ぶことが重要です。