日経新聞によると、2020年9月末時点での日本企業への株主提案は22件と、早くも年間ベースの過去最多を上回りました。

近年存在感を増している「モノ言う投資家」(アクティビスト)について、運用戦略や世界の著名アクティビスト、日本における歴史などを簡単にまとめました。

アクティビストとは

企業の数%の株式を保有し、経営改善や株主還元の増強などを働きかけ、数か月~数年で売却してリターンを得る投資家のことをアクティビストといいます。

資金の出し手は年金基金、大学基金、保険会社といった機関投資家が多く、ヘッジファンドと同様に成功報酬の仕組みを取り入れています。

3年間のような比較的長期間のロックアップを設定することも多く、機関投資家や富裕層向けの運用方法といえるでしょう。

株主として企業経営に働きかける点ではプライベートエクイティと類似した方法ですが、経営に入り込む度合いは大きく異なります。

プライベートエクイティは企業経営に深く入り込むため過半数に近い株式を取得しますが、アクティビストは数%程度しか取得しません。

時価総額が大きい企業では2%程度でも上位10に入る大株主になることが出来、結果を残しているアクティビストの提案には他の機関投資家が賛成することが多いため意見を通すことが可能になります。

アクティビストの運用手法

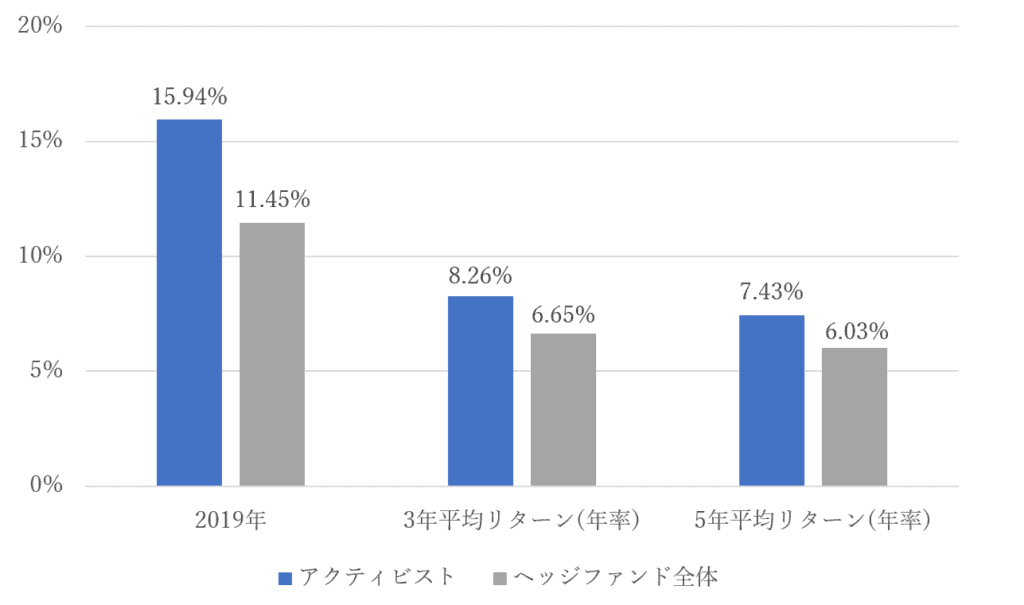

割安株に投資して長期的な株価上昇を狙うという方針のため、投資する銘柄は冴えないバリュー株がメインになります。短期的にはパフォーマンスが悪いイメージがありますが、直近の成績はヘッジファンド全体の平均を上回ります。

長期間エンゲージメントを行うため、時間を味方につけることができる投資方法といえるでしょう。アクティビストのキャラバン・キャピタルは、2020年10月までの年初来リターンは60%を超えるリターンを上げているようです。

具体的な投資戦略は、下記の例が挙げられます。

①キャッシュリッチ企業に株主還元を求める

②持合株式の売却を求める

③経営者交代や社外取締役の選任を求める

④事業のスピンオフを求める

ターゲット企業によって取るべき戦略は異なり、特に事業のスピンオフは高いレベルでの専門知識が必要になります。ファンドによって得意な戦略は異なり、様々な手法が取られています。

海外の著名アクティビスト

Activist Insights の調査によると、世界のアクティビストトップ5は以下のようになっています。

| 順位 | アクティビスト名 | 対象企業数 | 対象企業の平均時価総額 |

| 1 | エリオット・マネジメント | 24 | 179億ドル |

| 2 | JANAパートナーズ | 3 | 2,531億ドル |

| 3 | カール・アイカーン | 9 | 114億ドル |

| 4 | スターボード・バリュー | 9 | 51億ドル |

| 5 | レギオン・パートナーズ | 7 | 16億ドル |

- エリオット・マネジメント

ポールシンガー率いるエリオット・マネジメントが世界2013年の7社から対象を24社に増やし、広範なアクティビスト活動が評価されています。2020年2月に約30億ドルをソフトバンクグループ株に投資したことは記憶に新しく、Bloombergといったニュースサイトにも頻繁にその動向を取り上げられるアクティビストです。

- JANAパートナーズ

日本には進出していないため馴染みはありませんが、2019年は52%のリターンを記録しました。主力としていた米食品大手のコナグラブランズはJANAパートナーズのスコット・オストフェルド氏が取締役会に加わるという発表をした後、年間でおよそ60%急騰しました。アクティビストとして行った施策が機能し、高い実績を残しています。

- カール・アイカーン

現在84歳のカール・アイカーン氏は1968年に独立し、長年アクティビストとして活動を続けています。ホームページで「株主や債券保有者に何十億ドルもの価値を引出し、米国企業の競争力を向上に寄与する」と謳っており、企業合併に対する意見をレターで述べることも多く、現役で活躍し続けています。

- スターボード・バリュー

2002年に設立されたニューヨークのアクティビストで、割安企業へ投資し経営陣や取締役会と積極的に関わることで株主の利益のために価値を高めるとしています。ロイターによると2020年前半のリターンは8.6%で、積極的な動きが功を奏した結果となりました。

- レギオン・パートナーズ・アセット・マネジメント

2012年に設立され、米国中小型株を中心に運用するアクティビストです。割安な銘柄に集中投資し、長期的な値上がりを目標に運用を行います。ターゲット企業の平均時価総額は5社のうち最も低く、ファミリーオフィスや米富裕層個人の資金も受け入れているようです。

日本でよくニュースに取り上げられるところとしては、ビル・アックマン率いるパーシングスクエアや日本株をターゲットにしているサードポイントが挙げられます。

日本におけるアクティビスト

日本でアクティビストが注目を集めたのは、2000年代に村上ファンドが敵対的TOBや株主提案を行い経営陣と対立したことが始まりです。

当時のアクティビストは事業内容の改善から企業価値向上を目指すものは少なく「現金を配当や自社株買いに充当し、配当性向を高める」といった、資産を活用した株主還元の強化を念頭に置いた提言が主流でした。事業ではなく財務に着目し、短期的な利益を目指していたのです。

敵対的TOB等といった強引な手法もあり、「アクティビストは短期志向で、長期での企業の発展を阻害している」という悪印象が拡がる一因となりました。

2008年のリーマンショックによりアクティビストはいったん縮小しましたが、近年では形を変えて勢いを取り戻してきています。

買収防衛策として日本企業は株式持合をすすめ、アクティビストは以前のような強引な動きが出来なくなりました。社会的にも反感を買いやすい手法に別れを告げ、株式保有は数%にとどめ事業ギャップに着目した株主提案を行い長期的なリターンを目指すようになりました。

日本株をターゲットにしているサードポイントの動きは積極的で、例えばソニーに対しては二度の株主提案を行っています。

・エンターテイメント事業を分離して米国に上場(2013年)

・事業を分割してスリム化(2019年)

コングロマリット化した企業は経営の複雑化によって事業効率や競争力が低下するという特徴があり、情報開示も難しくなることから市場の評価が厳しくなる傾向があります。

このコングロマリット・ディスカウントを解消し正当に評価されることで企業価値を向上させるという、事業に着目した提案になっていることがわかります。

おわりに

アクティビストは様々な切り口から企業価値向上を目的とした株主提案を行います。過去のイメージから「モノ言う投資家」として批判的な報道を行われることもありますが、多くのアクティビストは短期的な目線でなく、長期的なリターン獲得を目指しています。

一時的な株主還元の最大化を目標としたままでは世間の反感を買い、他の株主からの賛同も得ることが出来ません。コングロマリット企業など、アクティビストが標的にしやすい企業も存在します。アクティビストの動きを予測してみるのも面白いかもしれません。