[toc heading_levels=”2,3,4,5″]

リーマンショックのような経済危機は100年に1度起きると推測されています。しかし、2008年にリーマンショックがあり、2020年にはコロナショックがありました。今後もこのペースで大規模な金融危機が発生したら私たちの大事な資産はどうなってしまうのでしょうか?

金融危機当時の状況を踏まえて、今後の危機に備える対応策を検討していきます。

リーマンショックとは

そもそもリーマンショックとは、どのような出来事だったのでしょうか。

リーマンショックのきっかけ

リーマンショックは、2008年9月に米国の大手投資銀行だった ” リーマンブラザーズ ” が破綻したことがきっかけとなり、世界全体の経済に影響を与えた出来事です。

リーマンブラザーズが倒産に追い込まれた一番大きな理由は、サブプライムローン問題と言われています。

プライムローンが信用力が高い人が借りる住宅ローンのことで、それに対してサブプライムローンは、信用力が低い人が借りるローンのことです。

この不動産ローンを証券化(モーゲージ証券)して、高格付け商品として取引が行われていました。

これらのサブプライムローンの取引で最大手であり、住宅バブルと共に成長した金融機関が、 “ リーマンブラザーズ “ です。

しかし、モーゲージ証券の取引が行われている裏には問題が隠されていました。

それは、住宅ローンの返済がされていなかったことです。実はリーマンショック(2008年)より前の2006年頃をピークに、米国の住宅バブルが崩壊していました。それに伴い、債務不履行が急激に増加して多額の未払いが発生しました。

そのため、「ローンが払えないから担保の住宅を回収する」→「住宅バブルが崩壊しているため買い手がつかない」→「家が売却できてもローン分が回収できず損失を出す」という悪循環に陥っていました。

その時に被った負債額は、日本円にして64兆円だったと言われており、リーマンブラザーズはその負債を抱えたまま倒産していきました。米国証券会社としては、1990年に倒産した” ドレクセル・バーナム・ランベール “ 依頼18年ぶりの倒産でした。

「マネーショート」や「リーマンブラザーズ最後の4に日間」という、リーマンショックを映画化した作品もあるので参考にしてみてください。

リーマンショックの影響

リーマンショックの影響は米国だけに収まらず世界に波及しました。

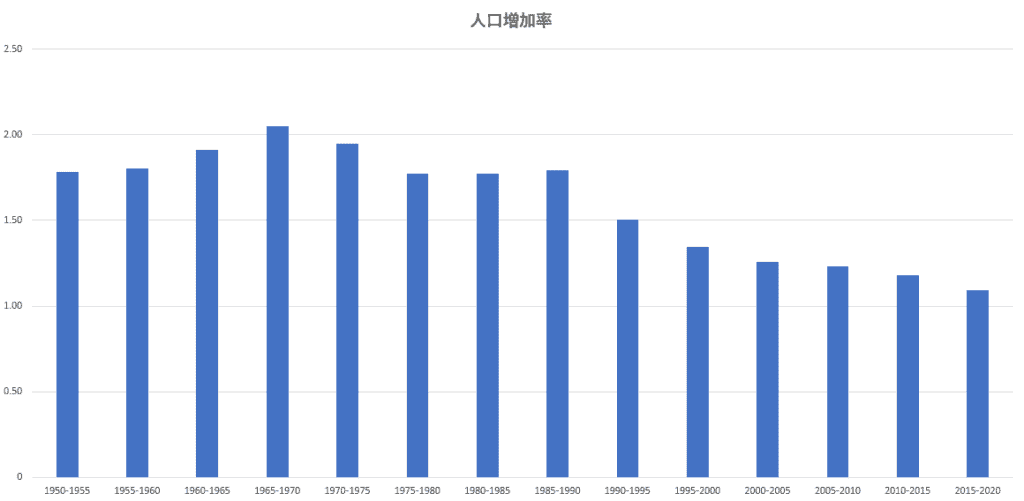

世界中に影響した理由は意外なものでした。それは、世界経済が好調だったことです。金融危機前の世界経済成長率は5%と非常に好調でした。最近の数値は、2018年は3.2%、2019年は2.5%でしたので、かなり成長していたことが数値でも現れています。人口増加率が1%程度まで低下していたことを踏まえると、好調と捉えることもできます。しかし、バブル的な膨張とも捉えられます。国連によると、2015年~2020年の人口増加率は1.09%と発表されています。

日本経済にも大きな影響を及ぼしました。

米国の個人金融資産は、株式などが3割り以上を占めていたのに対して、日本人の保有金融資産のうち、株式の割合は1割り強程度でした。そのため、個人金融資産においては、米国よりもダメージが小さかったのではないかと内閣府が推測しています。

その頃の日経平均株価は、バブル前の最高値:38,957.44円(1989/12/29)、バブル崩壊後の最安値:6,994.90円(2008/10/28)でした。

投資の格言で「半値戻しは全値戻し」という言葉があります。これは、一度下落して半分の価格まで回復すれば、全額回復する可能性が高いという意味です。

これを踏まえると、最高値の半値は、19,478.72円です。中期的に見ると、バブル前の水準まで回復する日も近いのではないでしょうか。

リーマンショックのはいつまで続いたのか

世界株式はリーマンショック後、約6ヶ月間下落が続き、最大45%程度下落しました。そして、ショック前の水準に回復するまでに約22ヶ月かかったとされています。日本株においても、約32%下落した後、回復するまでに約23ヶ月かかりました。

コロナショックとは

コロナショックとは、どのような出来事だったのでしょうか?これは2020年の年初においては、中国や日本のクルーズ船など一部の病気と思われていた新型コロナウイルスが、2020年2月末から3月末にかけて世界的に流行の兆しが見えたことにより引き起こされた急落相場のことを指します。

コロナショックの影響

コロナショックでは、約1ヶ月間で31%の下落をしました。しかし、翌1ヶ月で下げ幅の半値を戻しました。そして、1年経たずに元の水準まで回復をしました。

これだけのスピードで回復できたことは、リーマンショックのときとは大きな違いがあるためです。それは、今回は世界全体でCOVID-19の感染者が増加し投資家心理を圧迫して、恐怖で売りが売りを呼んでいただけだからです。リーマンショックのような経済波及が少なかったため早期の回復ができたのだと考えられます。

コロナショックの二番底はいつ?

2番底、3番底が懸念されていましたが、短期的な値動きはあったものの、1回目のような大きな下落が無く推移をしました。対面でのビジネスが減少するのに対して、オンライン(非接触)のビジネスが進み、ハイテク関連が大きく上昇する結果になりました。

下落する業界よりも、テスラやアマゾンのように上昇する業界の上昇の方が力強かったと考えられます。

金融危機への備え

上記のような金融危機が短期的に何度も起きる可能性があることを理解しながら、何も対策をせずに今のまま資産を保有していても大丈夫なのでしょうか。

「預金だけだと、金利が低くて資産が殖えない。でも資産運用して、大きな金融危機が起こったら資産が無くなるかもしれない。結局どうしたらいいの。。。!」とお考えの方が多いと思います。

未来を知っていれば、全資産を儲かる対象に全投資することがベストですよね。しかし、誰も未来を知りません。未来人が存在するとしても、正体がバレてしまうため大儲けもできませんよね。

要するに、次の金融危機がいつなのか、どの程度の下げなのかは誰にも予測できません。その予測不能な事象に対して対策をする方法を3つご紹介します。

投資する期間をあらかじめ決める

投資を始める前に、どのくらい動かさなくて平気な資産なのか、どの程度の期間でリターンを求めるのかを考える必要があります。

それは、あらかじめ期間を決めておかないと、途中で大幅な下落があると恐怖で売ってしまいたくなるからです。これは人間の危機回避の本能です。

しかし、長期的に成長が見込める投資先だと考えて投資をしたら、一時的な下落は必ず付き物だと理解して保有していればどっしりと構えていて大丈夫です。

慌てない

何をするにしても大事なことですが、慌てないことが重要です。急激な下落が起きて状況を確認せず、怖いから売るという行動をしていては、いつまでたっても資産を増やすことはできません。

投資開始時に「期間」と、「許容できる最大の下げ幅」を考えておきます。許容の下げ幅が30%だと仮定すると、一時的に20%下落しても慌てずに冷静に判断することができます。

もちろん、本当に先行きが怪しいと判断した場合には、損切りする勇気も時には必要かもしれません。

余剰資金の全額を投資しない

今ある余剰資金を一気に全額投資をしたらどうなるでしょうか。

購入後に、プラスで購入したい投資対象が出てきても買えませんし、最初に買った商品の価格が下がったとしても追加で購入する余力がありません。

そのために、余剰資金の全額を一気に投資をするのではなく、最低でも2割り程度は残しておくと行動範囲が広がるかもしれません。