投資と聞くと、一般にはギャンブルのようなイメージが強いと思います。株式のストップ高銘柄でのデイトレードやFXといった値動きの大きい、短期投資を前提とした投資では確かにギャンブル性や運要素も高くなります。

しかし、富裕層は投資をギャンブルと全く異なるものと考えています。長期投資を前提とした運用を行い、継続的にリターンを上げているのです。

本記事では、富裕層の行う長期投資を一般投資家の行動と比較しながら解説していきます。

「負けている」個人投資家

「日本人は通算成績で負けている投資家が多い」といいます。野村アセットマネジメントが2020年3月に行った調査では、利益が出ている投資家の割合18%に対し、損失が発生している投資家は61%に上りました。また、日経マネーが毎年行う個人投資家調査では、投資で勝てない人の特徴は短期かつハイリスク志向の傾向があることが明らかになっています。

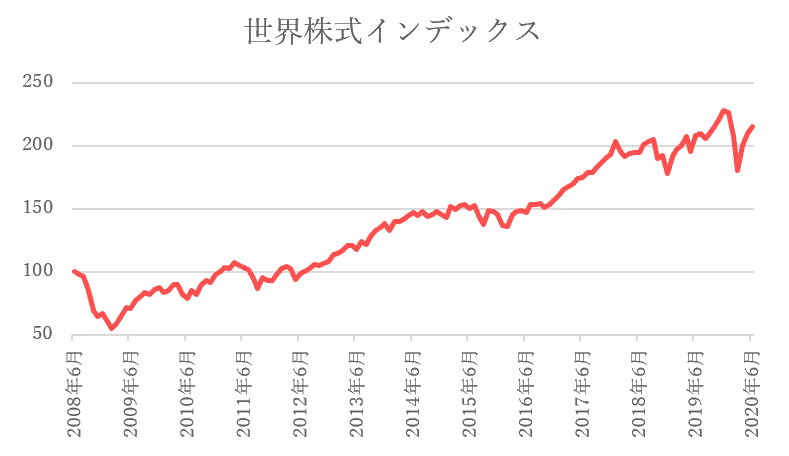

しかし世界株式のチャートを見ると、リーマンショック前に投資を始めても世界株式に分散投資するだけで資産は2倍になっています。何も考えず世界株式に分散投資するだけで勝てるのにも関わらず個人投資家が負けてしまう理由は、どこにあるのでしょうか。

個人投資家が負けてしまう理由

投資で勝てない最も大きな要因が、損失回避性です。

損失回避性とは

プロスペクト理論で2002年にノーベル経済学賞を受賞したカーネマン博士の研究で、勝ったら100万円もらえて負けたら100万円払うジャンケンに参加するか?というアンケートが行われました。ほとんどの人がやらないと答えたという結果が出ています。

勝った時いくら貰えたらやるか質問したところ、平均は250万円という結果になりました。この結果から、人は損失に対し利益の2.5倍の痛みを感じるという推測が出来ます。儲けたいという気持ちよりも、損失を出したくない気持ちが強いという特徴を損失回避性と言います。

投資での損失回避性

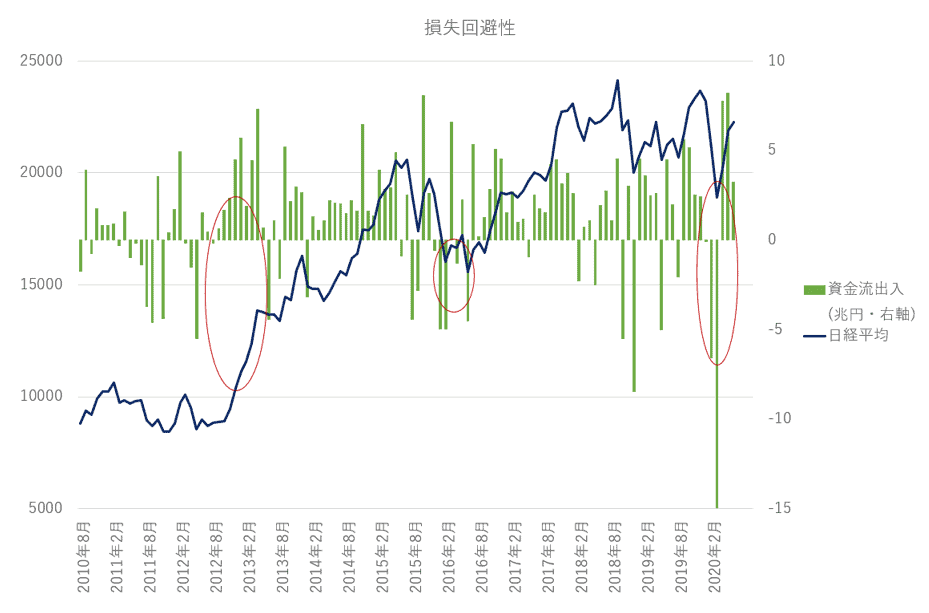

下は日経平均株価と日本の投資信託への資金流出入額をグラフで表したものです。特に丸く囲ったところで「高いところで買い、安いところで手放してしまう」傾向があることがわかります。直近のコロナショックでも、3月に約15兆円の資金流出が起きていました。

相場上昇時には、周りが儲かっているのに乗り遅れたくない。

相場下落時には評価損が拡大していくことが耐えられない。

無意識にこういった考えをしてしまうからこそ、高値掴みした銘柄を底値で売ってしまい損失を出してしまうのです。

必要なかった長期投資

以前の日本では金利が高く、定期預金に預けておけば10年で2倍になっていた時代もありました。また年金も充実しており、老後の不安等もほとんどなかったため資産運用を行う必要がありませんでした。

しかし、少子高齢化の進行と昨今の低金利時代の中で、老後など将来の資金確保のために資産運用を行う必要性が高まってきています。国も「貯蓄から投資へ」とスローガンを掲げ、NISAや確定拠出年金などの仕組みを整備することで国民の資産形成を後押ししています。

日本の個人投資家の多くが長期投資のノウハウがわからないまま投資を行っているため、自分に合わない商品に投資してしまったり、なかなか儲からず退場してしまうといったことが問題点といえます。

富裕層が行う長期投資の考え方

富裕層は、自分の資産を守るために投資を行います。「経済は成長していくから、適切な資産配分のもとで長期投資を行えば最終的には負けない」という考え方です。

また、世界トップクラスの富裕層は運用を自分で行いません。ファンドマネジャーなど様々な専門家を雇い、自分専用の運用チームを作ることで自分や家族のライフプランに合った最適なポートフォリオで運用するのです。

富裕層に好まれるヘッジファンド

そんな富裕層が多く投資している資産クラスとして、ヘッジファンドが注目されています。理由は主に3つ挙げられます。

下落相場でもリターンを狙うことができる

ヘッジファンドは、投資信託と比べて運用の自由度が高いことが特徴です。空売り等も積極的に行うことで、リーマンショック等の暴落相場でもリターンを狙うことが可能です。

実績のあるファンドに任せた方が合理的

マーケットには、個人投資家から数千億を運用する機関投資家、価格の歪みを見逃さないシステム運用を行うファンドなど膨大な数のプレイヤーが存在します。機関投資家の資金力や分析力に対して、個人投資家が勝ち続けるのはかなり難しいと言えるでしょう。

まして富裕層は本業等で忙しく、自分で分析や運用を行う時間は取れません。そこで「過去10年以上の平均年率リターンが10%以上」など、猛者ひしめくマーケットを勝ち抜いてきたヘッジファンド、過去に優れた実績を残しているヘッジファンドに運用を任せることで合理的に効率の良い投資を行うことができます。

他の資産との分散効果が高い

よく推奨されている国際分散投資では、あらゆる資産が値下がりする局面では資産を守ることができません。実際に、リーマンショック時の国際分散投資のポートフォリオは約40%暴落しました。

株式や債券といった他の資産と異なる値動きをしてくれる点がヘッジファンドの大きな強みです。暴落局面で利益を狙うこともできることに加え、他の資産と組み合わせることでポートフォリオのバランスを向上させる効果も期待できます。値動きの関連性を相関係数と言い、-1から1の範囲で表すことができます(0に近いほど相関が低い)。

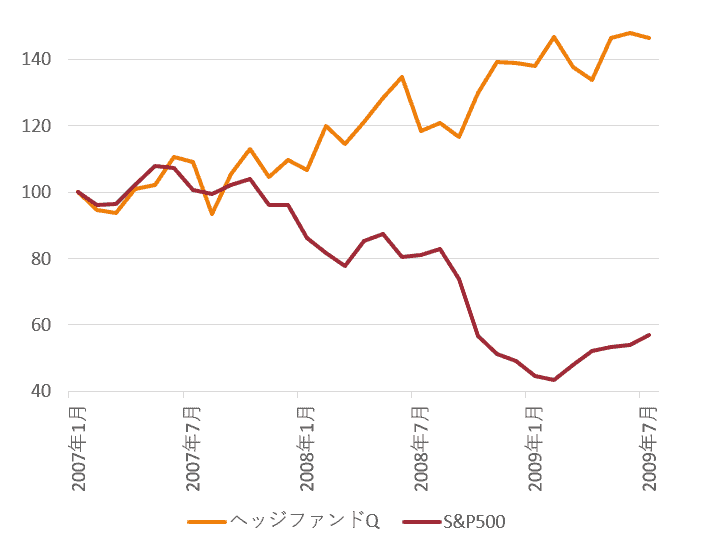

①でご紹介したヘッジファンドQと世界株式・世界債券との相関係数は下の通りです。株式・債券との相関が低く、分散効果が非常に高いヘッジファンドです。

おわりに

富裕層の行う長期投資について、その考え方と投資方法を簡単にご紹介しました。世界の富裕層と同じく、運用を世界のエリートに任せたいという方はお気軽にヘッジファンドダイレクトへお問合せください。日本ではなかなか投資できないヘッジファンドへのご投資をサポートします。