当社のお客様と資産運用の相談をしていてよく聞かれる質問の一つに「ほかの富裕層はどのような運用をしているのか?」という質問がある。特に他社のプライベートバンクやウェルスマネジメントの相談を受けている際に聞かれることが多い。

実際にはお客様の目標(ターゲット)によって、取るべき手段は異なってくるため、ほかの投資家とお客様の目標が一致していない限り、あまり他人の運用は役には立たない。それでも投資判断の物差しとして「平均値」を知ることは意味があるのではないだろうか。

ここではキャップ・ジェミニ社のワールドウェルスレポートをもとに、世界の富裕層の資産配分を分析していきたい。

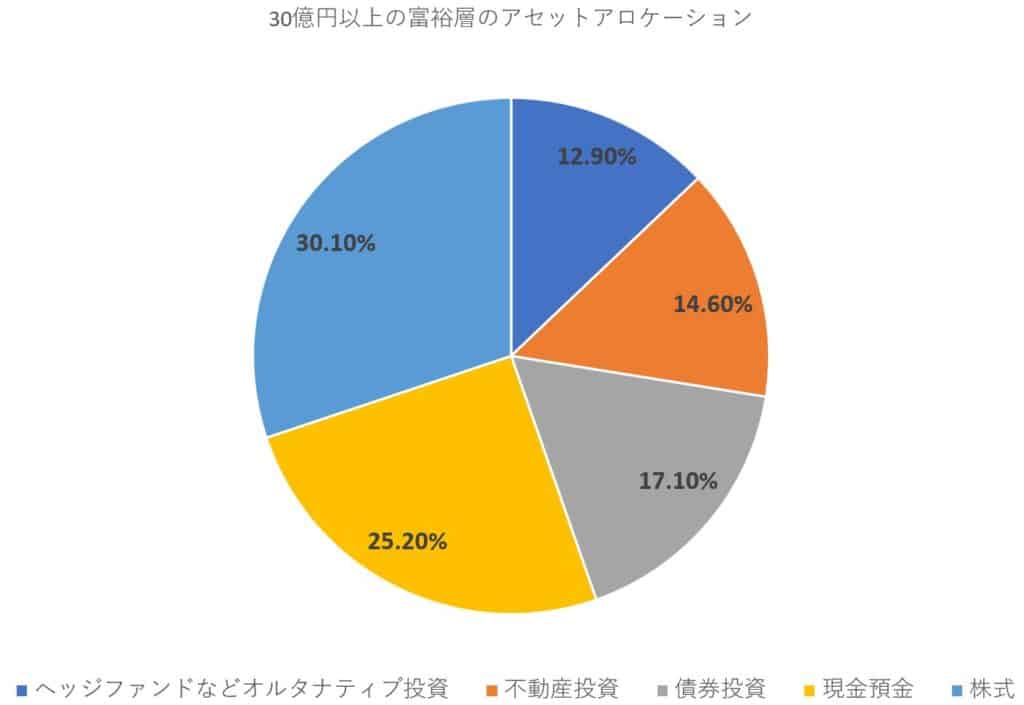

30億円超の富裕層は何に投資しているのか?

今回はキャップ・ジェミニ社のワールドウェルスレポートをもとに3000万ドル(30億円超)以上の世界の富裕層の資産配分を紹介する。

富裕層の資産配分1位 株式30.1%

3000万ドル(30億円超)以上の世界の富裕層の資産配分のうち、一番多いのは株式となっており、ここにおおよそ30%が投資されている。一番は債券ではないのか?と思われる人もいると思うが、富裕層の一部がIPO長者などであることを考えれば自然な数字であろう。長者番付を見てみても、ジェフ・ベゾスやビル・ゲイツ、ウォーレン・バフェット等その資産の多くは株式となっている。

また株式の割合は2018年第一四半期が1位、2019年第一四半期が2位、2020年の第一四半期が1位と、なっており、2019年は現金が1位となっている。直近の株式市場の動きに応じて、現金と株式の割合が変化することから、2021年にかけて現金の割合が増えることも考えられる。

富裕層の資産配分2位 現金預金25.2%

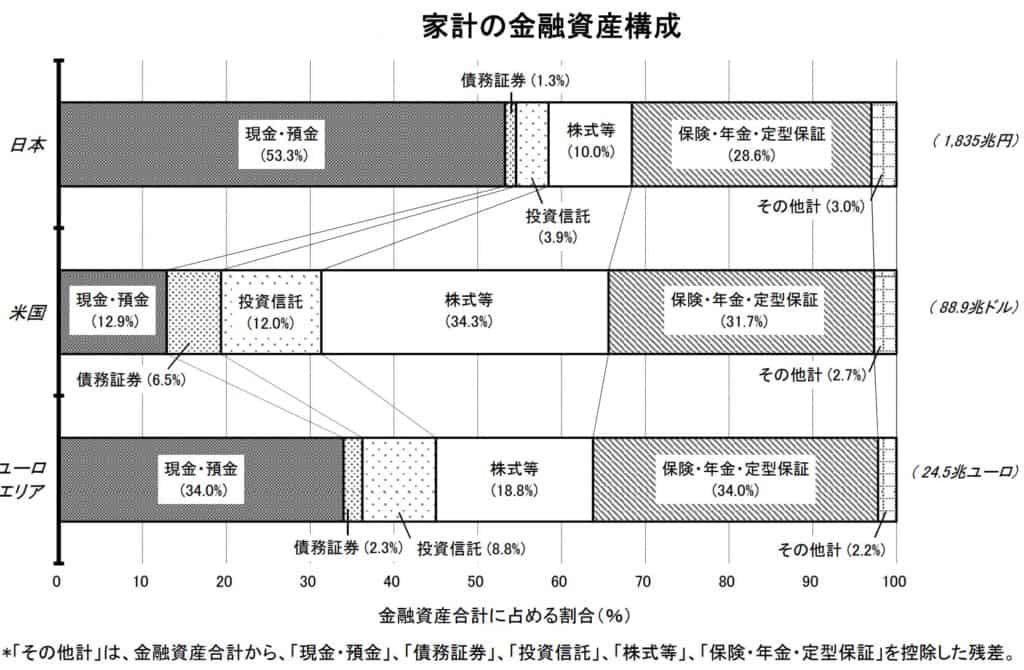

次に多いのは現金預金となる。2番目に多いとはいえ、現金の割合が25%でしかないということは、その他の75%は投資に回っているということである。日本の家計の金融資産の53%は現金預金であることを考慮すると、海外の富裕層は日本の富裕層に比べて、現金預金の割合は小さく、積極的な運用していることが分かるだろう。

世界の富裕層の現金預金の割合が日本に比べて少ない理由は、長い間インフレ率が低かった日本に比べ、海外のほうがインフレ率が高かったため、現金で持っておくことで購買力が下がることが実感としてあるためと推測される。

富裕層の資産配分3位 債券 17.1%

3番目に多いのが債券というのは意外ではないだろうか・・・一般的に富裕層は債券が好き、というのは定番だが、近年の低金利下で徐々に投資割合が減っているというのが実態だろう。キャップ・ジェミニ社の2002年のデータでは債券の割合は30%であったことから、その時に比べると2020年は4割ほど投資割合が減ったことが分かる。

プライベートバンクやウェルスマネジメントで相談すると、債券のポートフォリオを持ってくることも多い。債券は同じ銘柄でも、満期までの期間が異なると別の銘柄としてとらえて、ポートフォリオを組むことができる。例えばラダー型やブレッド型、ダンベル型代表的なポートフォリオの組み方がある。これについては債券のイールドカーブや金利の変化の予想によって変えていくのだが、現在の異常な低金利下では選択肢が限られる。

また劣後債やCoCo債などクレジット(信用)リスクを積極的に取った提案をすることも増えてきており、保守的な運用が好みのプライベートバンクでさえも以前に比べたらリスクを取った運用提案が増えてきていることは注意すべきだろう。

富裕層の資産配分4位 不動産 14.6%

4番目が不動産となる。日本の富裕層は不動産の割合が多いことを考慮すると、世界の富裕層は不動産については少し控えめな数字とも思える。もともと地主のような富裕層もいることを考慮した場合、株式と同じく皆が均等に持っているというよりは、多少の偏りはあると思われる。

日本の様に不動産について優遇税制がある国から中国のように不動産の永続的な所有権がない国もあり、不動産投資は各国の規制が株式などとは大きく異なるのも特徴と言え洋。

富裕層の資産配分5位 オルタナティブ資産 12.9%

5番目にヘッジファンドや、ストラクチャード商品、デリバティブ、コモディティ、プライベートエクイティ等のオルタナティブ資産が12.9%にランクインしている。これも多くの投資家が一定数投資しているというよりは、一部のオルタナティブ資産が好きな投資家がたくさん投資している可能性が高い。資産配分としては不動産との差が1.7%しかなく、世界レベルではオルタナティブ投資の割合が高まっていることが分かる。

ヘッジファンドを含むオルタナティブ資産は、近年の金利の低下の中で、債券の代わりに株式のリスクを下げるために、分散投資先としてのニーズが高まってきていると考えられる。

日本の投資家は保守的すぎるのか?

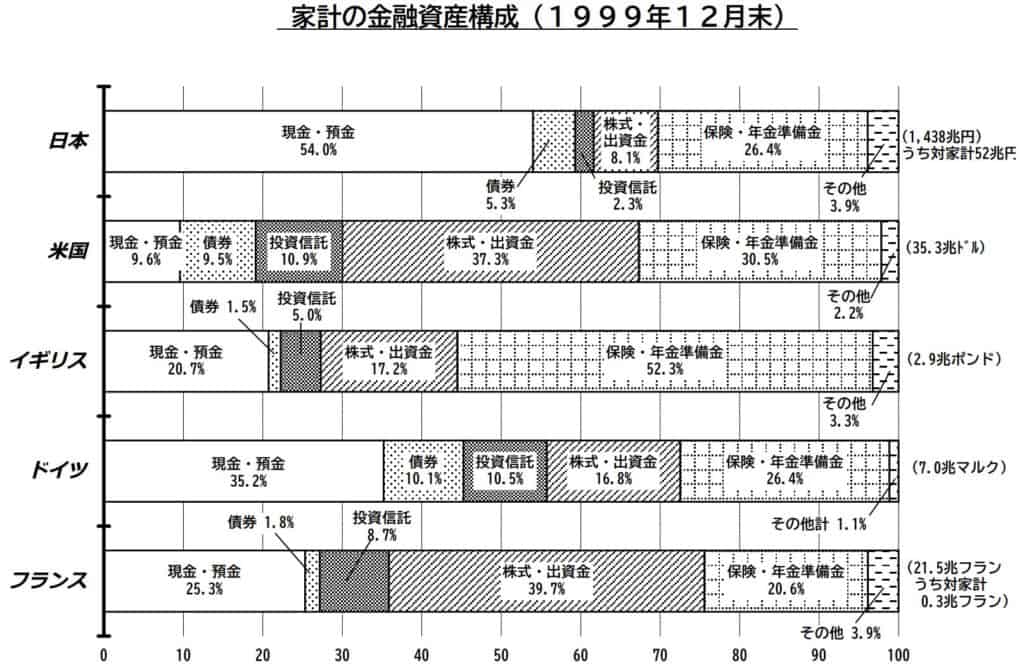

家計の金融資産構成はここ20年ほとんど変わっていないといっていいだろう。現金預金が50%以上を占め、株や投資信託、債券を含めて15%にすぎないという状況である。(先ほどと異なり金融資産のみのデータであるため不動産などは含まれない)

1999年12月末と比較すると2019年8月時点の資産構成は、債券の投資割合が5.3%有った物が1.3%まで減り、投資信託の割合が2.3%から3.9%に増え、株式の割合が8.1%から10%に増えたというレベルである。ほぼ債券の割合が減って、株と投資信託の割合が増えたため、プラマイゼロといった状態である。

富裕層はどのようなヘッジファンドを選ぶのか?

ここで、富裕層の投資先として当社の専門であるヘッジファンドについても紹介しよう。

資産運用には、大別すると「資産を増やす目的」の運用と、「資産を減らさない目的」の運用の2種類が存在する。その中でも富裕層特有なのが、資産を減らさない資産保全目的の運用といえよう。

当社の助言するヘッジファンドの中でも「富裕層」が好んで投資するヘッジファンドとして、例えば1998年から20年以上安定的に実績を積んでいるファンドオブヘッジファンズAIなどが特徴的だ。専門家が複数のヘッジファンドでポートフォリオを組んでくれるため、売買の必要は無く、腕を信じて運用を任せることになる。

派手な運用実績ではないが、資本保全を投資家に提供することを目的としたグローバル・マルチストラテジー・ファンドとなっている。資産保全を実現するために、投資先として、マクロ戦略、マルチストラテジー戦略、システマティック戦略、イベントドリブン戦略、債券戦略などの多様なオルタナティブ投資戦略に投資している。そして方向性のある株式戦略には投資しないことによって、伝統的なグローバル株式インデックスとの相関性が低い運用を目指している。

このような安定的なヘッジファンドを主軸(コア)にして、分散投資先(サテライト)として、より高いリターンが期待できるヘッジファンドを組み合わせて運用を行うことで自分の目標にあった運用を実践している。

日本では残念ながら海外のヘッジファンドに直接投資する機会は限られている。富裕層の投資の選択肢としてヘッジファンドを検討する際は、ぜひ10年以上助言実績のある当社の助言を活用していただきたい。2000万円以上の投資を検討している方には有望な投資先となるだろう。